రచయిత:

Morris Wright

సృష్టి తేదీ:

22 ఏప్రిల్ 2021

నవీకరణ తేదీ:

1 జూలై 2024

విషయము

- అడుగు పెట్టడానికి

- 3 యొక్క విధానం 1: బడ్జెట్ను సిద్ధం చేయండి

- 3 యొక్క 2 విధానం: మంచి అలవాట్లను పెంపొందించుకోండి

- 3 యొక్క విధానం 3: ఆనందించడానికి చవకైన మార్గాలను కనుగొనడం

- చిట్కాలు

డబ్బును నిర్వహించడం చాలా కష్టం, కానీ మీరు గట్టి బడ్జెట్లో ఉన్నప్పుడు అది అసాధ్యం. డాలర్ను సాగదీయడం అంత సులభం కానప్పటికీ, మీ వాలెట్పై మరింత నియంత్రణ పొందడానికి మీరు చేయగలిగేవి ఉన్నాయి. అన్నింటిలో మొదటిది, మీరు ప్రతి నెలా ప్లాన్ చేసి, ఒక నిర్దిష్ట బడ్జెట్కు అతుక్కొని మీరే నిర్వహించుకోవాలి. ఇక్కడ కొంచెం అదనపు ఆదా చేసే మార్గాల కోసం చూడండి మరియు యూరోలు ఎంత త్వరగా పోస్తున్నాయో మీరు ఆశ్చర్యపోతారు!

అడుగు పెట్టడానికి

3 యొక్క విధానం 1: బడ్జెట్ను సిద్ధం చేయండి

ఒక నెల మీ మొత్తం ఆదాయాన్ని తెలుసుకోండి. మీ బడ్జెట్ను ఎలా విభజించాలో మీరు నిర్ణయించే ముందు, మీకు ఎంత డబ్బు అందుబాటులో ఉందో తెలుసుకోవాలి. మీ రెగ్యులర్ ఉద్యోగం మరియు అదనపు ఆదాయం, పాఠశాల నుండి ఆర్ధిక సహాయం లేదా మీ కుటుంబం లేదా ఇతరుల నుండి మీకు లభించే ఆర్థిక సహాయం సహా వివిధ వనరుల నుండి మీ ఆదాయాన్ని జోడించండి.

ఒక నెల మీ మొత్తం ఆదాయాన్ని తెలుసుకోండి. మీ బడ్జెట్ను ఎలా విభజించాలో మీరు నిర్ణయించే ముందు, మీకు ఎంత డబ్బు అందుబాటులో ఉందో తెలుసుకోవాలి. మీ రెగ్యులర్ ఉద్యోగం మరియు అదనపు ఆదాయం, పాఠశాల నుండి ఆర్ధిక సహాయం లేదా మీ కుటుంబం లేదా ఇతరుల నుండి మీకు లభించే ఆర్థిక సహాయం సహా వివిధ వనరుల నుండి మీ ఆదాయాన్ని జోడించండి. - చాలా బిల్లులు నెలకు ఒకసారి చెల్లించవలసి ఉంటుంది కాబట్టి, మీరు ఎంత తరచుగా చెల్లించినా నెలవారీ బడ్జెట్ను ప్లాన్ చేయడం చాలా సులభం. మీకు కావాలంటే, మీరు మీ బడ్జెట్ను వారపు లేదా వార్షిక బడ్జెట్ వంటి ఇతర కాలాలకు కూడా చేయవచ్చు.

- మీరు ఎంత సంపాదిస్తారో అంచనా వేయడం సరైందే, ప్రత్యేకించి మీరు పనితీరు లేదా కాలానుగుణ పని వంటి సాధారణ చెల్లింపులు పొందకపోతే. మీరు గత సంవత్సరం మాదిరిగానే సంపాదించాలని భావిస్తే, ఆ సంవత్సరానికి మీ ఆదాయం ఏమిటో చూడటానికి మీ తాజా పన్ను రాబడిని చూడండి. మీ నెలవారీ ఆదాయాన్ని అంచనా వేయడానికి ఆ మొత్తాన్ని 12 ద్వారా విభజించండి.

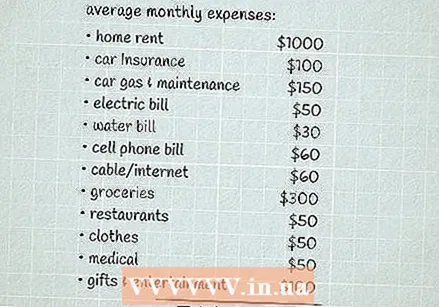

ఒక నెలలో మీ సగటు ఖర్చులను లెక్కించండి. మీ ఖర్చులలో మీరు డబ్బు ఖర్చు చేసే ప్రతిదీ ఉంటుంది. ఇది మీ అద్దె లేదా తనఖా, కారు చెల్లింపు, భీమా మరియు సౌకర్యాలు, అలాగే మీ కిరాణా మరియు వినోద ఖర్చులు వంటి నెలవారీగా మారుతున్న ఖర్చులు వంటి స్థిర ఖర్చులు ఉన్నాయి.

ఒక నెలలో మీ సగటు ఖర్చులను లెక్కించండి. మీ ఖర్చులలో మీరు డబ్బు ఖర్చు చేసే ప్రతిదీ ఉంటుంది. ఇది మీ అద్దె లేదా తనఖా, కారు చెల్లింపు, భీమా మరియు సౌకర్యాలు, అలాగే మీ కిరాణా మరియు వినోద ఖర్చులు వంటి నెలవారీగా మారుతున్న ఖర్చులు వంటి స్థిర ఖర్చులు ఉన్నాయి. - మీరు ఖర్చు చేస్తున్న దాని గురించి మంచి ఆలోచన పొందడానికి, మీరు గత నెలల నుండి మీ బ్యాంక్ మరియు క్రెడిట్ కార్డ్ స్టేట్మెంట్ల ద్వారా వెళ్ళవచ్చు. మీకు ఇవి అందుబాటులో లేకపోతే లేదా మీరు సాధారణంగా మీ కొనుగోళ్లలో నగదును ఉపయోగిస్తుంటే, మీరు ఒక నెల పాటు ఖర్చు చేసే ప్రతిదాన్ని ట్రాక్ చేయడానికి ప్రయత్నించండి, ఆపై మీ బడ్జెట్ను సెట్ చేయడానికి దాన్ని ఉపయోగించండి.

మీ ప్రారంభ బడ్జెట్ను నిర్ణయించడానికి ఆదాయం నుండి ఖర్చులను తీసివేయండి. మీరు బడ్జెట్కు అంటుకుంటున్నారని నిర్ధారించుకోవడానికి ఉత్తమ మార్గం మీరు ఇప్పటికే మీ డబ్బును ఖర్చు చేస్తున్న విధంగానే నిర్మించడం. మీరు మీ ఖర్చులను మీ ఆదాయం నుండి తీసివేసి, మీకు సరిగ్గా 0 లభిస్తే, మీ బడ్జెట్ ఇప్పటికే బ్యాలెన్స్లో ఉంది, అంటే మీరు సంపాదించిన దానికంటే ఎక్కువ లేదా తక్కువ ఖర్చు చేయరు.

మీ ప్రారంభ బడ్జెట్ను నిర్ణయించడానికి ఆదాయం నుండి ఖర్చులను తీసివేయండి. మీరు బడ్జెట్కు అంటుకుంటున్నారని నిర్ధారించుకోవడానికి ఉత్తమ మార్గం మీరు ఇప్పటికే మీ డబ్బును ఖర్చు చేస్తున్న విధంగానే నిర్మించడం. మీరు మీ ఖర్చులను మీ ఆదాయం నుండి తీసివేసి, మీకు సరిగ్గా 0 లభిస్తే, మీ బడ్జెట్ ఇప్పటికే బ్యాలెన్స్లో ఉంది, అంటే మీరు సంపాదించిన దానికంటే ఎక్కువ లేదా తక్కువ ఖర్చు చేయరు. - ఆదర్శవంతంగా, మీరు సానుకూల సంఖ్యను పొందుతారు, అంటే మీరు సంపాదించిన దానికంటే తక్కువ ఖర్చు చేస్తారు. అలాంటప్పుడు, మీరు మీ పొదుపులను పెంచుకోవాలనుకుంటే లేదా కొత్త వ్యయాన్ని జోడించాలనుకుంటే తప్ప మీ బడ్జెట్లో మార్పులు అవసరం లేదు.

- మీకు ప్రతికూల సంఖ్య వస్తే, మీరు ప్రతి నెలా సంపాదించే దానికంటే ఎక్కువ ఖర్చు చేస్తున్నారు మరియు మీ ఖర్చులను తగ్గించుకోవడానికి మీరు ఒక మార్గాన్ని కనుగొనవలసి ఉంటుంది.

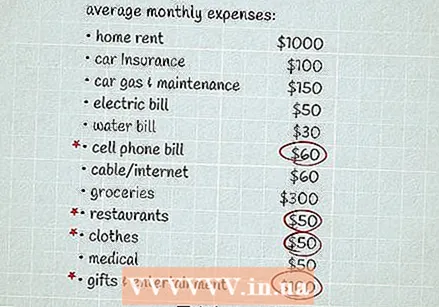

తగినంత మిగిలి లేనప్పుడు మీరు తగ్గించగల విషయాల కోసం చూడండి. మీరు కాగితంపై చూసేవరకు మీరు ఎంత డబ్బు ఖర్చు చేస్తున్నారో కొన్నిసార్లు మీకు తెలియదు. మీ ఖర్చులను పరిశీలించి, మీరు చాలా డబ్బు ఖర్చు చేసే ఏదైనా ఉందా అని చూడండి. ఆ ఖర్చులు మీ ప్రాధాన్యతలకు సరిపోతాయా అని ఆలోచించండి. కాకపోతే, మీరు ప్రతి నెలా కొంత డబ్బు ఆదా చేసే ప్రాంతం కావచ్చు.

తగినంత మిగిలి లేనప్పుడు మీరు తగ్గించగల విషయాల కోసం చూడండి. మీరు కాగితంపై చూసేవరకు మీరు ఎంత డబ్బు ఖర్చు చేస్తున్నారో కొన్నిసార్లు మీకు తెలియదు. మీ ఖర్చులను పరిశీలించి, మీరు చాలా డబ్బు ఖర్చు చేసే ఏదైనా ఉందా అని చూడండి. ఆ ఖర్చులు మీ ప్రాధాన్యతలకు సరిపోతాయా అని ఆలోచించండి. కాకపోతే, మీరు ప్రతి నెలా కొంత డబ్బు ఆదా చేసే ప్రాంతం కావచ్చు. - ఉదాహరణకు, మీరు ఇవన్నీ జోడిస్తే, మీరు పని నుండి ఇంటికి వెళ్ళేటప్పుడు ప్రతిరోజూ స్నాక్స్ మరియు సోడాల కోసం ఎంత డబ్బు ఖర్చు చేస్తున్నారో మీరు ఆశ్చర్యపోవచ్చు. అది మీరు సులభంగా వదిలించుకోగలిగేది కావచ్చు మరియు మీకు నిజంగా అవసరమైన దేనికోసం ఆ డబ్బును ఉపయోగించవచ్చు!

- గుర్తుంచుకోండి, మీ బడ్జెట్ వాస్తవికమైనది అయితే మీరు దానికి కట్టుబడి ఉండగలుగుతారు, కాబట్టి ప్రతిసారీ మీరే మునిగి తేలేందుకు కొద్దిగా నగదును వదిలివేయండి. మీరు కొత్త రెస్టారెంట్లకు వెళ్లడం లేదా పుస్తకాలు కొనడం మానేయవలసిన అవసరం లేదు - మీరు అలా చేయడం నిజంగా ఆనందిస్తే - మీరు ఖర్చు చేసే డబ్బు గురించి ఆలోచించండి కాబట్టి మీరు ఎక్కువ ఖర్చు చేయరు.

- మీ అదనపు ఖర్చులన్నింటినీ మీరు తగ్గించుకోవలసిన అవసరం లేదు, కానీ మీ డబ్బు ఎక్కడికి పోతుందో మీరు అర్థం చేసుకోవాలి. ఆ విధంగా, మీకు నిజంగా ముఖ్యమైన విషయాలపై మీరు డబ్బు ఖర్చు చేస్తున్నారో మీకు తెలుస్తుంది మరియు మీరు ఎక్కువ ఖర్చు చేసే అవకాశం తక్కువ.

ప్రతి నెలా మిగిలిపోయిన డబ్బులో కొంత ఆదా చేయండి. మీరు గట్టి బడ్జెట్లో ఉన్నప్పుడు అదనపు డబ్బును పక్కన పెట్టడం నిజంగా కష్టంగా అనిపించవచ్చు. ఏదేమైనా, పిగ్గీ బ్యాంక్ కలిగి ఉండటం చాలా అవసరం, ప్రత్యేకించి మీరు ఆర్థికంగా అత్యవసర పరిస్థితిని భరించలేకపోతే. అత్యవసర పరిస్థితుల్లో 3-6 నెలలు గడపడం మంచి ఆలోచన, కానీ మీరు ఒకేసారి ఆదా చేయలేకపోతే ఫర్వాలేదు. మీరు ఆదా చేయడానికి నెలకు కేవలం $ 5 లేదా $ 10 తో ప్రారంభించినప్పటికీ, మీరు గాయం, unexpected హించని ఖర్చులు లేదా ఆదాయ నష్టానికి గురైనప్పుడు ఆ అదనపు నగదును కలిగి ఉండటానికి ఇది సహాయపడుతుంది.

ప్రతి నెలా మిగిలిపోయిన డబ్బులో కొంత ఆదా చేయండి. మీరు గట్టి బడ్జెట్లో ఉన్నప్పుడు అదనపు డబ్బును పక్కన పెట్టడం నిజంగా కష్టంగా అనిపించవచ్చు. ఏదేమైనా, పిగ్గీ బ్యాంక్ కలిగి ఉండటం చాలా అవసరం, ప్రత్యేకించి మీరు ఆర్థికంగా అత్యవసర పరిస్థితిని భరించలేకపోతే. అత్యవసర పరిస్థితుల్లో 3-6 నెలలు గడపడం మంచి ఆలోచన, కానీ మీరు ఒకేసారి ఆదా చేయలేకపోతే ఫర్వాలేదు. మీరు ఆదా చేయడానికి నెలకు కేవలం $ 5 లేదా $ 10 తో ప్రారంభించినప్పటికీ, మీరు గాయం, unexpected హించని ఖర్చులు లేదా ఆదాయ నష్టానికి గురైనప్పుడు ఆ అదనపు నగదును కలిగి ఉండటానికి ఇది సహాయపడుతుంది. - మీ కోసం పొదుపు లక్ష్యాన్ని నిర్దేశించుకోండి మరియు మీరు దానికి కట్టుబడి ఉన్నారని నిర్ధారించుకోండి, ఉదాహరణకు ప్రతి వారం మీ చెల్లింపు చెక్కు నుండి $ 10 ఆదా చేయడం ద్వారా. ప్రతి చెల్లింపు నుండి మీరు మీ పొదుపులో కొంత భాగాన్ని స్వయంచాలకంగా తీసివేస్తే ఇది సహాయపడుతుంది. ఆ విధంగా, మీరు ఎప్పుడైనా అదనపు నగదును చూడలేరు.

- మీ పొదుపులను మీ బిల్లులు చెల్లించడానికి మరియు ఖర్చు చేసిన డబ్బు కంటే వేరే ఖాతాలో ఉంచండి, తద్వారా మీరు పొదుపును అనుకోకుండా ఉపయోగించరు.

- మీరు మీ అత్యవసర పొదుపులను పెంచుకున్న తర్వాత, మీరు సెలవు తీసుకోవడం లేదా కారు కొనడం వంటి కొత్త పొదుపు లక్ష్యాలను నిర్దేశించవచ్చు.

3 యొక్క 2 విధానం: మంచి అలవాట్లను పెంపొందించుకోండి

మీ బిల్లులన్నింటినీ సకాలంలో చెల్లించడానికి మీకు సహాయపడే క్యాలెండర్ను ఉంచండి. ఒక బిల్లు చెల్లించవలసి ఉందని మీరు అనుకోకుండా మరచిపోతే, మీరు చాలా అదనపు ఖర్చులు మరియు జరిమానాలు చెల్లించాల్సి ఉంటుంది. దాన్ని నివారించడానికి, మీరు మీ ప్రతి ఖాతాల గడువు తేదీని ట్రాక్ చేయడానికి క్యాలెండర్ను ఉపయోగించవచ్చు. వీటిని తరచుగా తనిఖీ చేయండి మరియు చెల్లించిన ప్రతి బిల్లును గుర్తించండి. వచ్చే నెలలో మీ బడ్జెట్ను ప్లాన్ చేయడానికి, మీరు చెల్లించినప్పుడు ప్రతి ఇన్వాయిస్ మొత్తాన్ని మీ క్యాలెండర్లో రాయండి.

మీ బిల్లులన్నింటినీ సకాలంలో చెల్లించడానికి మీకు సహాయపడే క్యాలెండర్ను ఉంచండి. ఒక బిల్లు చెల్లించవలసి ఉందని మీరు అనుకోకుండా మరచిపోతే, మీరు చాలా అదనపు ఖర్చులు మరియు జరిమానాలు చెల్లించాల్సి ఉంటుంది. దాన్ని నివారించడానికి, మీరు మీ ప్రతి ఖాతాల గడువు తేదీని ట్రాక్ చేయడానికి క్యాలెండర్ను ఉపయోగించవచ్చు. వీటిని తరచుగా తనిఖీ చేయండి మరియు చెల్లించిన ప్రతి బిల్లును గుర్తించండి. వచ్చే నెలలో మీ బడ్జెట్ను ప్లాన్ చేయడానికి, మీరు చెల్లించినప్పుడు ప్రతి ఇన్వాయిస్ మొత్తాన్ని మీ క్యాలెండర్లో రాయండి. - మీ కోసం పనిచేసే క్యాలెండర్ వ్యవస్థను కనుగొనండి! ఉదాహరణకు, మీరు మీ ఫోన్లో ఎక్కువ సమయం గడిపినట్లయితే, మీరు క్యాలెండర్ లేదా ఇన్వాయిస్ ట్రాకింగ్ అనువర్తనాన్ని ఉపయోగించడానికి ఇష్టపడవచ్చు. మీరు భౌతిక క్యాలెండర్ను ఉపయోగించాలనుకుంటే, మీ రిఫ్రిజిరేటర్లో లేదా మీ డెస్క్ దగ్గర వంటి మీరు తరచుగా చూసే చోట దాన్ని వేలాడదీయండి.

- స్వయంచాలక చెల్లింపులను సెటప్ చేయడం గడువు తేదీని కోల్పోకుండా ఉండటానికి కూడా మీకు సహాయపడుతుంది. మీరు ఇప్పటికీ మీ ఖాతాలను క్యాలెండర్లో ఉంచాలనుకోవడం సాధ్యమే, తద్వారా మీ ఖాతా నుండి డెబిట్ అవుతున్నది మీకు ఎల్లప్పుడూ తెలుస్తుంది. అదనంగా, చెల్లింపు విజయవంతమైందో లేదో తనిఖీ చేయడానికి మీ బ్యాంక్ ఖాతాను ఆన్లైన్లో తనిఖీ చేయండి.

- ఆలస్యంగా చెల్లింపులు చేయడం మీ క్రెడిట్ స్కోర్ను కూడా ప్రతికూలంగా ప్రభావితం చేస్తుంది. ఇది దీర్ఘకాలంలో మరింత డబ్బు ఖర్చు అవుతుంది, ఎందుకంటే మీరు కారు loan ణం లేదా తనఖా వంటి విషయాలపై ఎక్కువ వడ్డీని చెల్లించాల్సి ఉంటుంది.

క్రెడిట్ కార్డును ఉపయోగించడం మానుకోండి తప్ప మీరు దాన్ని వెంటనే చెల్లించలేరు. మీరు గట్టి బడ్జెట్లో ఉన్నప్పుడు, ప్రతి డాలర్ లెక్కించబడుతుంది మరియు వడ్డీ ఛార్జీలపై ప్రతి నెలా డబ్బును వృథా చేయకూడదు. మీరు నగదు రూపంలో చెల్లించగలిగితే మాత్రమే కొనండి. మీరు క్రెడిట్ కార్డును ఉపయోగిస్తుంటే, నెలాఖరులో పూర్తి మొత్తాన్ని చెల్లించండి.

క్రెడిట్ కార్డును ఉపయోగించడం మానుకోండి తప్ప మీరు దాన్ని వెంటనే చెల్లించలేరు. మీరు గట్టి బడ్జెట్లో ఉన్నప్పుడు, ప్రతి డాలర్ లెక్కించబడుతుంది మరియు వడ్డీ ఛార్జీలపై ప్రతి నెలా డబ్బును వృథా చేయకూడదు. మీరు నగదు రూపంలో చెల్లించగలిగితే మాత్రమే కొనండి. మీరు క్రెడిట్ కార్డును ఉపయోగిస్తుంటే, నెలాఖరులో పూర్తి మొత్తాన్ని చెల్లించండి. - మీకు క్రెడిట్ కార్డులు ఉంటే, మీ బడ్జెట్కు సరిపోని హఠాత్తుగా కొనుగోళ్లకు వాటిని ఉపయోగించడం చాలా సులభం. దురదృష్టవశాత్తు, ఇది చివరికి మిమ్మల్ని లోతుగా అప్పుల్లోకి నెట్టేస్తుంది. మీరు మీ ఖర్చులను నియంత్రించటానికి కష్టపడుతుంటే, ఏ క్రెడిట్ కార్డులను కలిగి ఉండకపోవడమే మంచిది. బదులుగా, ఆన్లైన్ షాపింగ్ వంటి వాటి కోసం డెబిట్ కార్డును ఉపయోగించండి.

యుటిలిటీలపై డబ్బు ఆదా చేయడానికి ఇంట్లో విద్యుత్ మరియు నీటిని ఆదా చేయండి. యుటిలిటీ బిల్లులు మీ నెలవారీ బడ్జెట్లో పెద్ద భాగం కావచ్చు, కాబట్టి దాన్ని తగ్గించుకునే మార్గాలను కనుగొనడం పెద్ద తేడాను కలిగిస్తుంది. సరికొత్త ఇంధన సామర్థ్య పరికరాల కోసం ఆదా చేయడానికి కొంత సమయం పడుతుంది, అయితే ఏడాది పొడవునా ఆదా చేయడంలో మీకు సహాయపడే చిన్న విషయాలు కూడా పుష్కలంగా ఉన్నాయి.

యుటిలిటీలపై డబ్బు ఆదా చేయడానికి ఇంట్లో విద్యుత్ మరియు నీటిని ఆదా చేయండి. యుటిలిటీ బిల్లులు మీ నెలవారీ బడ్జెట్లో పెద్ద భాగం కావచ్చు, కాబట్టి దాన్ని తగ్గించుకునే మార్గాలను కనుగొనడం పెద్ద తేడాను కలిగిస్తుంది. సరికొత్త ఇంధన సామర్థ్య పరికరాల కోసం ఆదా చేయడానికి కొంత సమయం పడుతుంది, అయితే ఏడాది పొడవునా ఆదా చేయడంలో మీకు సహాయపడే చిన్న విషయాలు కూడా పుష్కలంగా ఉన్నాయి. - శీతాకాలంలో కొన్ని డిగ్రీల తాపనాన్ని తిప్పండి లేదా వేసవిలో ఎయిర్ కండీషనర్ను తక్కువగా వాడండి.

- వేసవిలో సూర్యరశ్మిని నిరోధించడానికి మరియు ఎయిర్ కండిషనింగ్ ఖర్చులను ఆదా చేయడానికి కర్టెన్లు మరియు బ్లైండ్లను మూసి ఉంచండి.

- ఇన్సులేషన్ మరియు వాతావరణాన్ని తొలగించడం మరియు మరమ్మత్తు చేయడం లేదా అవసరమైన విధంగా వాటిని మార్చడం.

- మీ నీటి బిల్లులో ఆదా చేయడానికి తక్కువ-శక్తి షవర్ హెడ్లను ఇన్స్టాల్ చేయండి.

- బాయిలర్ యొక్క ఉష్ణోగ్రతను 49 ° C కి తగ్గించడం.

- మీ నీటి వినియోగాన్ని పరిమితం చేయడానికి టైమర్పై షవర్ చేయండి.

ప్రతిదానికీ పోలిక దుకాణం. ఇంటర్నెట్కు ధన్యవాదాలు, మీరు వాటిని కొనడానికి ముందు వివిధ ఉత్పత్తులు మరియు సేవల ధరలను పోల్చడం అంత సులభం కాదు. బట్టలు మరియు బూట్ల నుండి సెల్ ఫోన్లు మరియు కారు భీమా వరకు ప్రతిదానిపై ఉత్తమమైన ఒప్పందం కోసం చూడటం ద్వారా మీ బడ్జెట్ను ఎక్కువగా ఉపయోగించుకోండి.

ప్రతిదానికీ పోలిక దుకాణం. ఇంటర్నెట్కు ధన్యవాదాలు, మీరు వాటిని కొనడానికి ముందు వివిధ ఉత్పత్తులు మరియు సేవల ధరలను పోల్చడం అంత సులభం కాదు. బట్టలు మరియు బూట్ల నుండి సెల్ ఫోన్లు మరియు కారు భీమా వరకు ప్రతిదానిపై ఉత్తమమైన ఒప్పందం కోసం చూడటం ద్వారా మీ బడ్జెట్ను ఎక్కువగా ఉపయోగించుకోండి. - అదనంగా, మీరు ఇప్పటికే కొనాలని అనుకున్న వస్తువుల అమ్మకాలు మరియు రశీదుల కోసం ఇంటర్నెట్పై నిఘా ఉంచడం సాధ్యపడుతుంది. అయినప్పటికీ, వస్తువులు అమ్మకానికి ఉన్నందున వాటిని కొనాలనే ప్రలోభాలను నివారించడానికి ప్రయత్నించండి - మీరు అలా చేస్తే, మీరు నిజంగా ఏదైనా సేవ్ చేయరు!

వారానికి మీ భోజనాన్ని ప్లాన్ చేయండి. ఇంట్లో ఉడికించడం దాదాపు ఎల్లప్పుడూ చౌకగా ఉంటుంది, ప్రత్యేకంగా మీరు మీ మెనూని ముందుగానే ప్లాన్ చేసుకుంటే. అమ్మకం ఏమిటో చూడటానికి ప్రతి వారం మీ స్థానిక వార్తాపత్రికలో లేదా ఆన్లైన్లో కిరాణా దుకాణం ప్రకటనలను చూడండి. అప్పుడు వారమంతా మీ కుటుంబ సభ్యులతో మీరు తినే భోజనాన్ని ప్లాన్ చేయండి. మీ జాబితాకు అంటుకోవడం మీరు షాపింగ్కు వెళ్ళినప్పుడు అధికంగా ఖర్చు చేయకుండా ఉండటానికి సహాయపడుతుంది.

వారానికి మీ భోజనాన్ని ప్లాన్ చేయండి. ఇంట్లో ఉడికించడం దాదాపు ఎల్లప్పుడూ చౌకగా ఉంటుంది, ప్రత్యేకంగా మీరు మీ మెనూని ముందుగానే ప్లాన్ చేసుకుంటే. అమ్మకం ఏమిటో చూడటానికి ప్రతి వారం మీ స్థానిక వార్తాపత్రికలో లేదా ఆన్లైన్లో కిరాణా దుకాణం ప్రకటనలను చూడండి. అప్పుడు వారమంతా మీ కుటుంబ సభ్యులతో మీరు తినే భోజనాన్ని ప్లాన్ చేయండి. మీ జాబితాకు అంటుకోవడం మీరు షాపింగ్కు వెళ్ళినప్పుడు అధికంగా ఖర్చు చేయకుండా ఉండటానికి సహాయపడుతుంది. - ఒకటి కంటే ఎక్కువ భోజనాలలో ఒకే పదార్థాలను ఉపయోగించడానికి ప్రయత్నించండి. ఉదాహరణకు, మీరు రోస్ట్ ముక్క మరియు పెద్ద బంగాళాదుంపలను కొనుగోలు చేస్తే, మీరు మెత్తని బంగాళాదుంపలు మరియు గ్రేవీలతో రోస్ట్ ను సాయంత్రం భోజనం కోసం ఉపయోగించవచ్చు. మరుసటి రోజు మీరు భోజనం కోసం మిగిలిన కాల్చిన మాంసాన్ని శాండ్విచ్లపై వడ్డించవచ్చు మరియు మరుసటి రోజు సాయంత్రం మిగిలిన బంగాళాదుంపలను ఫ్రైస్ కోసం విందు కోసం వాడండి.

- ప్రోటీన్లు మరియు కూరగాయలు ఖరీదైనవి. చౌకగా, ఓట్ మీల్, ధాన్యపు పాస్తా, బంగాళాదుంపలు, బ్రౌన్ రైస్, బీన్స్ వంటి ఆహారాన్ని ప్రతి భోజనంతో నింపడం ద్వారా వాటిని ఎక్కువసేపు ఉంచండి.

- కిరాణా సామాగ్రిని పెద్దమొత్తంలో కొనడం చాలా తరచుగా చౌకగా ఉంటుంది, అయితే పెద్ద ఎంపిక వాస్తవానికి చౌకగా ఉందో లేదో చూడటానికి ఎల్లప్పుడూ వస్తువుకు ధరను (లేదా వాల్యూమ్కు ధర) లెక్కించదు. అలాగే, గడువు తేదీ ముగిసేలోపు మీరు ఇవన్నీ ఉపయోగిస్తారని మీకు ఖచ్చితంగా తెలిస్తే పెద్ద మొత్తంలో మాత్రమే కొనండి.

మీకు వీలైనప్పుడు సెకండ్హ్యాండ్ షాపింగ్ చేయండి. సెకండ్ హ్యాండ్ బట్టలు, ఫర్నిచర్, గృహోపకరణాలు మరియు వాహనాలను కూడా కొనడం ద్వారా మీరు చాలా డబ్బు ఆదా చేయవచ్చు. మీకు కావలసిన వాటి కోసం దుకాణాలను చెల్లించే ముందు, స్థానిక పొదుపు దుకాణాలు, సోషల్ మీడియా మార్కెట్ ప్రదేశాలు మరియు ఆన్లైన్ పున ale విక్రయ సైట్లను చూడండి, మరెవరైనా వారు ఇకపై ఉపయోగించలేరు.

మీకు వీలైనప్పుడు సెకండ్హ్యాండ్ షాపింగ్ చేయండి. సెకండ్ హ్యాండ్ బట్టలు, ఫర్నిచర్, గృహోపకరణాలు మరియు వాహనాలను కూడా కొనడం ద్వారా మీరు చాలా డబ్బు ఆదా చేయవచ్చు. మీకు కావలసిన వాటి కోసం దుకాణాలను చెల్లించే ముందు, స్థానిక పొదుపు దుకాణాలు, సోషల్ మీడియా మార్కెట్ ప్రదేశాలు మరియు ఆన్లైన్ పున ale విక్రయ సైట్లను చూడండి, మరెవరైనా వారు ఇకపై ఉపయోగించలేరు. - మీరు ఉపయోగించిన ఉత్పత్తిని కొనుగోలు చేసే ముందు జాగ్రత్తగా తనిఖీ చేశారని నిర్ధారించుకోండి - మీరు ఇంటికి చేరుకున్నప్పుడు డబ్బును ఆదా చేయరు మరియు అది చిరిగినట్లు లేదా విరిగిపోయినట్లు అనిపిస్తుంది, ఎందుకంటే మీరు దానిని భర్తీ చేయాల్సి ఉంటుంది. వాహనం లేదా ఉపకరణం వంటి మీరే మరమ్మత్తు చేయలేని పెద్ద వస్తువులకు ఇది ప్రత్యేకంగా వర్తిస్తుంది.

- మీరు క్రొత్తదాన్ని కొనడానికి ఒక విషయం ఉంటే, ఆఫ్-సీజన్ ఉత్పత్తులపై తగ్గింపులను కనుగొనడానికి క్లియరెన్స్ విభాగాన్ని తనిఖీ చేయడానికి ప్రయత్నించండి. ఉదాహరణకు, వాతావరణం చల్లబరచడం ప్రారంభించినప్పుడు మీరు చాలా చౌకైన స్విమ్ సూట్లు, లఘు చిత్రాలు మరియు ట్యాంక్ టాప్స్ను కనుగొనవచ్చు మరియు క్రిస్మస్ అలంకరణను కొనడానికి ఉత్తమ సమయం సాధారణంగా వేడుక తర్వాత రోజు.

3 యొక్క విధానం 3: ఆనందించడానికి చవకైన మార్గాలను కనుగొనడం

ఉద్యానవనాలు మరియు నడక మార్గాలు వంటి బహిరంగ ప్రదేశాలను అన్వేషించండి. మీరు బడ్జెట్లో జీవిస్తున్నందున మీరు రోజంతా ఇంట్లో కూర్చోవాలని కాదు. వాతావరణం బాగున్నప్పుడు, మీకు ఇష్టమైన స్థానిక ఉద్యానవనానికి వెళ్లండి, సమీపంలోని హైకింగ్ ట్రయిల్ను పెంచండి లేదా అందమైన దృశ్యాలతో చక్కని ప్రదేశానికి వెళ్లండి. స్వచ్ఛమైన గాలిలో ఉండటం మీ మానసిక స్థితిని ఎత్తివేయడానికి సహాయపడుతుంది, అంతేకాకుండా బయటికి రావడానికి ఏమీ ఖర్చవుతుంది!

ఉద్యానవనాలు మరియు నడక మార్గాలు వంటి బహిరంగ ప్రదేశాలను అన్వేషించండి. మీరు బడ్జెట్లో జీవిస్తున్నందున మీరు రోజంతా ఇంట్లో కూర్చోవాలని కాదు. వాతావరణం బాగున్నప్పుడు, మీకు ఇష్టమైన స్థానిక ఉద్యానవనానికి వెళ్లండి, సమీపంలోని హైకింగ్ ట్రయిల్ను పెంచండి లేదా అందమైన దృశ్యాలతో చక్కని ప్రదేశానికి వెళ్లండి. స్వచ్ఛమైన గాలిలో ఉండటం మీ మానసిక స్థితిని ఎత్తివేయడానికి సహాయపడుతుంది, అంతేకాకుండా బయటికి రావడానికి ఏమీ ఖర్చవుతుంది! - రీఫిల్ చేయగల నీటి సీసాలు మరియు పాప్కార్న్ వంటి చవకైన స్నాక్స్ తీసుకురండి, అందువల్ల మీరు ప్రయాణంలో డబ్బు ఖర్చు చేయడానికి ప్రలోభపడరు!

మీకు సమీపంలో ఉన్న ఉచిత కచేరీలు మరియు ఈవెంట్లకు వెళ్లండి. నగర సేవ, వార్తా సంస్థలు మరియు ఈవెంట్ నిర్వాహకులతో సన్నిహితంగా ఉండటానికి సోషల్ మీడియాను ఉపయోగించండి. ఆ విధంగా మీరు మీ ప్రాంతంలో జరుగుతున్న వివిధ సంఘటనల గురించి బాగా తెలియజేయవచ్చు. ఉచిత లేదా చౌకైన కచేరీ, బహిరంగ పండుగ లేదా ఇతర బహిరంగ కార్యక్రమాల గురించి మీరు విన్నప్పుడు, కొంతమంది స్నేహితులను తీసుకురండి మరియు ఆహ్లాదకరమైన, ఉచిత రోజును ఆస్వాదించండి!

మీకు సమీపంలో ఉన్న ఉచిత కచేరీలు మరియు ఈవెంట్లకు వెళ్లండి. నగర సేవ, వార్తా సంస్థలు మరియు ఈవెంట్ నిర్వాహకులతో సన్నిహితంగా ఉండటానికి సోషల్ మీడియాను ఉపయోగించండి. ఆ విధంగా మీరు మీ ప్రాంతంలో జరుగుతున్న వివిధ సంఘటనల గురించి బాగా తెలియజేయవచ్చు. ఉచిత లేదా చౌకైన కచేరీ, బహిరంగ పండుగ లేదా ఇతర బహిరంగ కార్యక్రమాల గురించి మీరు విన్నప్పుడు, కొంతమంది స్నేహితులను తీసుకురండి మరియు ఆహ్లాదకరమైన, ఉచిత రోజును ఆస్వాదించండి! - గుర్తుంచుకోండి, ఈ సంఘటనలలో చాలా మంది ఆహారం, చేతిపనులు మరియు స్మారక చిహ్నాలను విక్రయించే విక్రేతలు ఉన్నారు. సాధారణంగా ఇవి చాలా ఖరీదైనవి, కాబట్టి మీరు ఏదైనా కొనడానికి శోదించబడినప్పుడు మీ డబ్బును ఇంట్లో వదిలివేయండి.

- ఒక పెద్ద సంగీత ఉత్సవం ఉంటే మీరు వెళ్లాలనుకుంటున్నారు కాని టిక్కెట్లు కొనలేకపోతే, వారికి వాలంటీర్లు అవసరమా అని వారి వెబ్సైట్ను చూడండి. అనేక పండుగలు సమాచార గుడారాలు లేదా అమ్మకపు స్టాళ్ళ సహాయానికి బదులుగా వాలంటీర్లకు ఉచిత ప్రవేశాన్ని ఇస్తాయి.

ఉచిత పుస్తకాలను చదవడానికి లైబ్రరీని సందర్శించండి. ఈ రోజు చాలా మంది ప్రజలు చదవడానికి చాలా సమయాన్ని వెచ్చిస్తారు, కాని ఆ సమయం చాలావరకు వారి ఫోన్లలో ఉంటుంది. బుద్ధిహీనంగా సోషల్ మీడియా ద్వారా స్క్రోలింగ్ చేయడానికి బదులుగా, మీరు స్వయం సహాయక పుస్తకాలు, ఆత్మకథలు, సాహస కథలు లేదా నవలలు ఇష్టపడినా, మీ స్థానిక లైబ్రరీ యొక్క అల్మారాల్లో షికారు చేసి, మీ మనస్సును సుసంపన్నం చేసుకోవచ్చు.

ఉచిత పుస్తకాలను చదవడానికి లైబ్రరీని సందర్శించండి. ఈ రోజు చాలా మంది ప్రజలు చదవడానికి చాలా సమయాన్ని వెచ్చిస్తారు, కాని ఆ సమయం చాలావరకు వారి ఫోన్లలో ఉంటుంది. బుద్ధిహీనంగా సోషల్ మీడియా ద్వారా స్క్రోలింగ్ చేయడానికి బదులుగా, మీరు స్వయం సహాయక పుస్తకాలు, ఆత్మకథలు, సాహస కథలు లేదా నవలలు ఇష్టపడినా, మీ స్థానిక లైబ్రరీ యొక్క అల్మారాల్లో షికారు చేసి, మీ మనస్సును సుసంపన్నం చేసుకోవచ్చు. - మీరు లైబ్రరీ సమీపంలో నివసించకపోతే ఉచిత లేదా చౌకైన ఈబుక్స్ కోసం ఆన్లైన్లో కూడా శోధించవచ్చు.

మీరు ఇంటి చుట్టూ ఉన్న వస్తువులతో ఆనందించడానికి పిల్లలకు నేర్పండి. మీకు ఇంట్లో పిల్లలు ఉంటే, దుస్తులు ధరించడానికి, కొత్త ఆటలను రూపొందించడానికి మరియు సమీపంలో ఉన్న వాటి నుండి వస్తువులను రూపొందించడానికి వారిని ప్రోత్సహించండి. పిల్లలు గొప్ప ఫాంటసీలను కలిగి ఉన్నారు మరియు ఆనందించడానికి వారికి ఉత్తమ బొమ్మలు లేదా తాజా పరికరాలు అవసరం లేదు. అయితే, వారు కొన్నిసార్లు కొద్దిగా ప్రేరణను ఉపయోగించవచ్చు

మీరు ఇంటి చుట్టూ ఉన్న వస్తువులతో ఆనందించడానికి పిల్లలకు నేర్పండి. మీకు ఇంట్లో పిల్లలు ఉంటే, దుస్తులు ధరించడానికి, కొత్త ఆటలను రూపొందించడానికి మరియు సమీపంలో ఉన్న వాటి నుండి వస్తువులను రూపొందించడానికి వారిని ప్రోత్సహించండి. పిల్లలు గొప్ప ఫాంటసీలను కలిగి ఉన్నారు మరియు ఆనందించడానికి వారికి ఉత్తమ బొమ్మలు లేదా తాజా పరికరాలు అవసరం లేదు. అయితే, వారు కొన్నిసార్లు కొద్దిగా ప్రేరణను ఉపయోగించవచ్చు - ఉదాహరణకు, మీరు ఒక వార్తాపత్రిక నుండి టోపీలను మడవవచ్చు మరియు వాటిని పైరేట్ టోపీలుగా కనిపించేలా అలంకరించవచ్చు. అప్పుడు మీరు కార్డ్బోర్డ్ నుండి కత్తులు తయారు చేయవచ్చు మరియు మధ్యాహ్నం సముద్రపు దొంగల వలె నడుస్తారు! ఆట సమయంలో పిల్లలు విసుగు చెందకుండా ఉండటానికి, మీరు ఇంట్లో తయారుచేసిన మ్యాప్లతో స్కావెంజర్ వేటను కూడా పూర్తి చేయవచ్చు.

- పిల్లలకు తరువాత డబ్బు గురించి మంచి అవగాహన ఇవ్వడానికి, డాలర్ విలువ మరియు పొదుపు మరియు పెట్టుబడి ఎలా పని చేస్తుంది అనే విషయాల గురించి ముందుగా వారితో మాట్లాడండి. ఇది ఏకపక్ష సంభాషణ కాకుండా బహిరంగ, కొనసాగుతున్న సంభాషణగా భావించండి.

చిట్కాలు

- మీ మిగిలిపోయిన వస్తువులను సంచిలో ఉంచండి. మీరు మునుపటి భోజనం నుండి మిగిలిపోయిన వస్తువులను కలిగి ఉంటే, వాటిని భోజనానికి పని లేదా పాఠశాలకు తీసుకెళ్లండి.

- మీకు ఆహారం పొందడంలో సహాయం అవసరమైతే స్థానిక ఆహార బ్యాంకును సందర్శించండి.

- పెద్ద హఠాత్తుగా కొనుగోళ్లు చేయకుండా ఉండటానికి, limit 100 వంటి ఖర్చు పరిమితిని నిర్ణయించడానికి ప్రయత్నించండి. ఆ పరిమితి కంటే ఎక్కువ ఖర్చు అయితే, దాన్ని కొనడానికి 24 గంటలు వేచి ఉండటానికి అంగీకరించండి.

- మీరు కేబుల్ లేదా ఉపగ్రహ టీవీ ఖర్చును వదులుకోవాలనుకుంటే, నెట్ఫ్లిక్స్, ప్రైమ్ వీడియో లేదా హులు వంటి స్ట్రీమింగ్ సేవకు మారడానికి ప్రయత్నించండి.

- మీరు బడ్జెట్ అయిపోతే మీ మీద పిచ్చి పడకండి. ఏదైనా క్రొత్త అలవాటు సహజంగా అనిపించేలా సాధన చేస్తుంది, కాబట్టి ప్రయత్నిస్తూ ఉండండి.