రచయిత:

Frank Hunt

సృష్టి తేదీ:

12 మార్చి 2021

నవీకరణ తేదీ:

1 జూలై 2024

విషయము

- అడుగు పెట్టడానికి

- 3 యొక్క 1 వ భాగం: ప్రామాణిక ఉమ్మడి ఖాతా కోసం దరఖాస్తు చేయండి

- 3 యొక్క 2 వ భాగం: ఉమ్మడి ఖాతా యొక్క రకాన్ని ఎంచుకోవడం

- 3 యొక్క 3 వ భాగం: మీ ఉమ్మడి బ్యాంకు ఖాతా ఉపయోగం గురించి ఒప్పందాలు చేసుకోండి

ఉమ్మడి బ్యాంకు ఖాతా తెరవడం చాలా సులభం. అయినప్పటికీ, మీకు మరియు మీ సహ-యజమానికి సరైన బ్యాంక్ ఖాతా రకాన్ని అంగీకరించడం మరింత క్లిష్టంగా ఉంటుంది. ఖాతా తెరవడానికి ముందు మీ ఉమ్మడి ఖాతాను ఎలా ఉపయోగించాలో మీరు అంగీకరిస్తున్నారని నిర్ధారించుకోండి. నెలవారీ బడ్జెట్ను సెట్ చేయండి మరియు మీ సంబంధం మారితే లేదా మీలో ఒకరు మరణిస్తే బిల్లుకు ఏమి జరుగుతుందో నిర్ణయించండి.

అడుగు పెట్టడానికి

3 యొక్క 1 వ భాగం: ప్రామాణిక ఉమ్మడి ఖాతా కోసం దరఖాస్తు చేయండి

మీ రెండు కోరికలను తీర్చగల బ్యాంకు లేదా రుణదాతను కలిసి ఎంచుకోండి. మీరు నివసించే వారితో బ్యాంక్ ఖాతా తెరిస్తే, దగ్గరలో ఉన్న బ్యాంకు గురించి ఆలోచించండి. ఒక కొడుకు లేదా కుమార్తె వంటి సొంతంగా నివసించే వారితో మీరు ఖాతా తెరుస్తుంటే, మీరు రెండు ప్రదేశాలలో శాఖలు ఉన్న బ్యాంకును ఎంచుకోవడం మంచిది.

మీ రెండు కోరికలను తీర్చగల బ్యాంకు లేదా రుణదాతను కలిసి ఎంచుకోండి. మీరు నివసించే వారితో బ్యాంక్ ఖాతా తెరిస్తే, దగ్గరలో ఉన్న బ్యాంకు గురించి ఆలోచించండి. ఒక కొడుకు లేదా కుమార్తె వంటి సొంతంగా నివసించే వారితో మీరు ఖాతా తెరుస్తుంటే, మీరు రెండు ప్రదేశాలలో శాఖలు ఉన్న బ్యాంకును ఎంచుకోవడం మంచిది. - మీరు ఇప్పటికే అదే బ్యాంకులో ఉంటే, అక్కడ మీ ఉమ్మడి ఖాతాను తెరవడం కూడా ఉపయోగపడుతుంది, తద్వారా మీరు డబ్బును సులభంగా బదిలీ చేయవచ్చు.

- మీరు ఇద్దరూ మీ పాత ఖాతాలను ఉంచాలనుకుంటే, మీ సంఘంలో కూడా పెట్టుబడి పెట్టాలనుకుంటే, స్థానిక క్రెడిట్ యూనియన్తో ఉమ్మడి ఖాతా తెరవడం గురించి ఆలోచించండి.

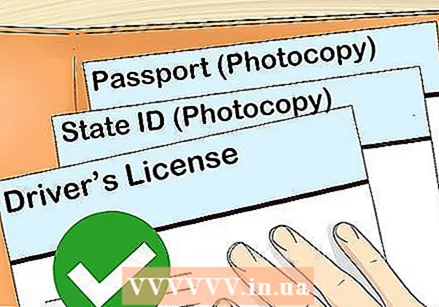

మీ పత్రాలను సేకరించండి. ఉమ్మడి బ్యాంకు ఖాతా తెరవడానికి మీరు మీ పేరు, పుట్టిన తేదీ మరియు చిరునామాతో గుర్తింపు రుజువును తీసుకురావాలి. కట్టుబడి ఉండే పత్రాలలో ఇవి ఉన్నాయి:

మీ పత్రాలను సేకరించండి. ఉమ్మడి బ్యాంకు ఖాతా తెరవడానికి మీరు మీ పేరు, పుట్టిన తేదీ మరియు చిరునామాతో గుర్తింపు రుజువును తీసుకురావాలి. కట్టుబడి ఉండే పత్రాలలో ఇవి ఉన్నాయి: - పాస్పోర్ట్

- ఒక గుర్తింపు కార్డు

- ఒక గ్రహాంతర పత్రం

ఇద్దరికీ మీ ఐడి ఉంది. మీ ఇద్దరికీ సామాజిక సేవలు మరియు పన్ను అధికారులు ఉపయోగించే సంఖ్య కూడా అవసరం. మీరు చేతిలో కూడా ఉన్నారని నిర్ధారించుకోండి. నెదర్లాండ్స్లో ఇది సిటిజన్ సర్వీస్ నంబర్.

ఇద్దరికీ మీ ఐడి ఉంది. మీ ఇద్దరికీ సామాజిక సేవలు మరియు పన్ను అధికారులు ఉపయోగించే సంఖ్య కూడా అవసరం. మీరు చేతిలో కూడా ఉన్నారని నిర్ధారించుకోండి. నెదర్లాండ్స్లో ఇది సిటిజన్ సర్వీస్ నంబర్. - మీకు సిటిజన్ సర్వీస్ నంబర్ లేకపోతే, కేంద్ర ప్రభుత్వ వెబ్సైట్లో ఒకదానికి ఎలా దరఖాస్తు చేయాలో చదవండి.

మీకు నచ్చిన బ్యాంకు వద్ద ఫారమ్లను నింపండి. మీరు వ్యక్తిగతంగా డ్రాప్ చేయాలా, కాల్ చేయాలా లేదా మీ ఖాతాను తెరవడానికి ఆన్లైన్ ఫారమ్లను నింపాలా అని బ్యాంకు వెబ్సైట్ను తనిఖీ చేయండి.

మీకు నచ్చిన బ్యాంకు వద్ద ఫారమ్లను నింపండి. మీరు వ్యక్తిగతంగా డ్రాప్ చేయాలా, కాల్ చేయాలా లేదా మీ ఖాతాను తెరవడానికి ఆన్లైన్ ఫారమ్లను నింపాలా అని బ్యాంకు వెబ్సైట్ను తనిఖీ చేయండి. - ఉమ్మడి బ్యాంకు ఖాతా తెరవడానికి వ్రాతపనిపై సంతకం చేయడానికి కలిసి బ్యాంకుకు వెళ్లండి.

- మీరు ఆన్లైన్లో దరఖాస్తు చేసుకుంటే, మీ ఇద్దరికీ వ్రాతపని సిద్ధంగా ఉండాలి.

- మీరు సంరక్షకుడిగా ఉన్న మైనర్తో మీరు ఒక ఖాతాను తెరిస్తే, వారు ఖాతా తెరవడానికి అనుమతించే సమ్మతి పత్రంలో సంతకం చేయమని మిమ్మల్ని అడగవచ్చు.

మీ మొదటి డిపాజిట్ కలిసి చేయండి. మీకు నచ్చిన బ్యాంకుతో ఖాతా తెరవడానికి అవసరమైన కనీస మొత్తాన్ని నిర్ణయించండి. మీలో ప్రతి ఒక్కరూ ఎంత డిపాజిట్ చేయాలో నిర్ణయించండి. వ్యక్తిగత డిపాజిట్ చేయడానికి కాల్ చేయండి, ఆన్లైన్లోకి వెళ్లండి లేదా మీ బ్యాంక్కు వెళ్లండి.

మీ మొదటి డిపాజిట్ కలిసి చేయండి. మీకు నచ్చిన బ్యాంకుతో ఖాతా తెరవడానికి అవసరమైన కనీస మొత్తాన్ని నిర్ణయించండి. మీలో ప్రతి ఒక్కరూ ఎంత డిపాజిట్ చేయాలో నిర్ణయించండి. వ్యక్తిగత డిపాజిట్ చేయడానికి కాల్ చేయండి, ఆన్లైన్లోకి వెళ్లండి లేదా మీ బ్యాంక్కు వెళ్లండి. - ఉదాహరణకు, మీ బ్యాంకుకు కనీసం $ 300 అవసరమైతే మరియు మీరు భాగస్వామితో ఖాతాను తెరిస్తే, మీరు ఇద్దరూ $ 150 జమ చేస్తారు.

3 యొక్క 2 వ భాగం: ఉమ్మడి ఖాతా యొక్క రకాన్ని ఎంచుకోవడం

ప్రామాణిక ఉమ్మడి ఖాతాను పరిగణించండి. ఈ ఖాతాలు ఉమ్మడి ఖాతా యొక్క అత్యంత సాధారణ రకం. అవి అందరికీ అందుబాటులో ఉన్నాయి, కానీ ముఖ్యంగా జంటలలో బాగా ప్రాచుర్యం పొందాయి. ప్రామాణిక ఉమ్మడి ఖాతాతో, యజమానులకు సమాన ప్రాప్యత మరియు జవాబుదారీతనం ఉంటుంది.

ప్రామాణిక ఉమ్మడి ఖాతాను పరిగణించండి. ఈ ఖాతాలు ఉమ్మడి ఖాతా యొక్క అత్యంత సాధారణ రకం. అవి అందరికీ అందుబాటులో ఉన్నాయి, కానీ ముఖ్యంగా జంటలలో బాగా ప్రాచుర్యం పొందాయి. ప్రామాణిక ఉమ్మడి ఖాతాతో, యజమానులకు సమాన ప్రాప్యత మరియు జవాబుదారీతనం ఉంటుంది. - భాగస్వామి చనిపోయినప్పుడు, మొత్తం డబ్బు మిగిలి ఉన్న యజమానికి వెళుతుంది.

- యజమాని మరణించిన తర్వాత ఈ ఖాతా వారసత్వానికి లోబడి ఉండదు.

- బకాయిలను ఎవరు జమ చేసినా రుణదాతలు ఈ ఖాతాలోకి సేకరించవచ్చు.

ఇప్పటికే ఉన్న ఖాతా కోసం రెండవ బ్యాంక్ కార్డును అభ్యర్థించడానికి ఎంచుకోండి. ఈ విధంగా, మరొకరు మరొకరి అనుమతి లేకుండా డబ్బును బదిలీ చేయలేరు.

ఇప్పటికే ఉన్న ఖాతా కోసం రెండవ బ్యాంక్ కార్డును అభ్యర్థించడానికి ఎంచుకోండి. ఈ విధంగా, మరొకరు మరొకరి అనుమతి లేకుండా డబ్బును బదిలీ చేయలేరు. - రుణదాతలు ఖాతా యొక్క మొత్తం బ్యాలెన్స్ నుండి సేకరించలేరు, కానీ ఖాతా యొక్క ప్రధాన యజమాని యొక్క సమ్మతితో మాత్రమే.

- ఈ ఖాతా వారసత్వ చట్టానికి లోబడి ఉండదు. మొత్తం బ్యాలెన్స్ ప్రధాన యజమాని సొంతం.

మరొక వ్యక్తి కోసం డబ్బును నిర్వహించడానికి బ్యాంక్ పవర్ ఆఫ్ అటార్నీని పొందండి. మీరు వారి డబ్బును నిర్వహించాల్సిన వృద్ధులు లేదా అసమర్థ కుటుంబ సభ్యులను కలిగి ఉంటే, మీరు వారి నిర్వాహకుడిగా పనిచేయడానికి పవర్ అటార్నీ కోసం దరఖాస్తు చేసుకోవచ్చు. ఖాతాలోని డబ్బు యజమానికి చెందినది. నిర్వాహకుడిగా, మీరు డబ్బును యజమాని బిల్లులు చెల్లించడానికి మరియు వారి లావాదేవీలను నిర్వహించడానికి ఉపయోగిస్తారు.

మరొక వ్యక్తి కోసం డబ్బును నిర్వహించడానికి బ్యాంక్ పవర్ ఆఫ్ అటార్నీని పొందండి. మీరు వారి డబ్బును నిర్వహించాల్సిన వృద్ధులు లేదా అసమర్థ కుటుంబ సభ్యులను కలిగి ఉంటే, మీరు వారి నిర్వాహకుడిగా పనిచేయడానికి పవర్ అటార్నీ కోసం దరఖాస్తు చేసుకోవచ్చు. ఖాతాలోని డబ్బు యజమానికి చెందినది. నిర్వాహకుడిగా, మీరు డబ్బును యజమాని బిల్లులు చెల్లించడానికి మరియు వారి లావాదేవీలను నిర్వహించడానికి ఉపయోగిస్తారు. - యజమాని మరణం తరువాత, వారి ఇష్టానికి అనుగుణంగా నిధులు విభజించబడతాయి.

- రుణదాతలు ఖాతా నుండి సేకరించగలరు. మీకు పవర్ ఆఫ్ అటార్నీ ఉంటే, మీకు బ్యాంకు ఖాతా యాజమాన్యం లేదని నిరూపించమని మీ రుణదాతలు మిమ్మల్ని అడగవచ్చు.

మీరు ఇద్దరు వ్యక్తులతో బ్యాంకు ఖాతా తెరవాలనుకుంటే సమూహ ఖాతాను తెరవండి. ఇవి స్నేహితులు మరియు వ్యాపార సహచరుల సమూహాలతో ప్రాచుర్యం పొందాయి, కాని ఎవరైనా ఒకదాన్ని తెరవగలరు. మీరు మీ యాజమాన్యాన్ని సమానంగా విభజించవచ్చు లేదా ఎవరికైనా ఎక్కువ బాధ్యత మరియు ప్రాప్యతను ఇవ్వవచ్చు. మీ అందరికీ బిల్లు యొక్క నిర్ణీత శాతానికి అర్హత ఉంది.

మీరు ఇద్దరు వ్యక్తులతో బ్యాంకు ఖాతా తెరవాలనుకుంటే సమూహ ఖాతాను తెరవండి. ఇవి స్నేహితులు మరియు వ్యాపార సహచరుల సమూహాలతో ప్రాచుర్యం పొందాయి, కాని ఎవరైనా ఒకదాన్ని తెరవగలరు. మీరు మీ యాజమాన్యాన్ని సమానంగా విభజించవచ్చు లేదా ఎవరికైనా ఎక్కువ బాధ్యత మరియు ప్రాప్యతను ఇవ్వవచ్చు. మీ అందరికీ బిల్లు యొక్క నిర్ణీత శాతానికి అర్హత ఉంది. - యజమానులలో ఒకరు మరణిస్తే, ఒక ఎస్టేట్ తన ఇష్టానుసారం బ్యాలెన్స్ యొక్క వాటాను విభజిస్తుంది.

- ఈ రకమైన ఖాతా వారసత్వ చట్టానికి లోబడి ఉంటుంది. వీలునామా లేకపోతే, మరణించిన వారి నిధులను వారి దగ్గరి బంధువుల మధ్య పంపిణీ చేస్తారు.

- అయినప్పటికీ, ఒక భాగస్వామి ఎక్కువ డబ్బు జమ చేసినప్పటికీ, రుణదాతలు మొత్తం ఖాతాలో వసూలు చేయవచ్చు.

మీరు ఉమ్మడి పెట్టుబడి ఖాతాలో మీ డబ్బును విడిగా ఉంచవచ్చు. భాగస్వాముల్లో ఒకరు బదిలీకి వస్తే, మిగిలినది ఇతర యజమాని ఖాతాలో ఉంటుంది.

మీరు ఉమ్మడి పెట్టుబడి ఖాతాలో మీ డబ్బును విడిగా ఉంచవచ్చు. భాగస్వాముల్లో ఒకరు బదిలీకి వస్తే, మిగిలినది ఇతర యజమాని ఖాతాలో ఉంటుంది. - ఈ ఖాతా యజమాని మరణించిన తరువాత వారసత్వ చట్టానికి లోబడి ఉండదు.

- మీలో ఎవరు బకాయిలను జమ చేసినా రుణదాతలు ఖాతా నుండి సేకరించవచ్చు.

3 యొక్క 3 వ భాగం: మీ ఉమ్మడి బ్యాంకు ఖాతా ఉపయోగం గురించి ఒప్పందాలు చేసుకోండి

ప్రతి నెల మీరు ఎంత బదిలీ చేస్తారో అంగీకరించండి. మీరు సమానమైన మొత్తాన్ని లేదా అసమాన మొత్తాలను జమ చేస్తున్నా, మీరు ప్రతి నెలా ఎంత డబ్బు జమ చేస్తారో తెలుసుకోవాలి. మీరు ఎరుపు రంగులోకి వెళితే ఏవైనా ఖర్చులకు మీరిద్దరూ బాధ్యత వహిస్తున్నందున, బ్యాలెన్స్ ఒక నిర్దిష్ట స్థాయిలో ఉంటుందని మీరు నమ్మకంగా ఉండటం చాలా ముఖ్యం.

ప్రతి నెల మీరు ఎంత బదిలీ చేస్తారో అంగీకరించండి. మీరు సమానమైన మొత్తాన్ని లేదా అసమాన మొత్తాలను జమ చేస్తున్నా, మీరు ప్రతి నెలా ఎంత డబ్బు జమ చేస్తారో తెలుసుకోవాలి. మీరు ఎరుపు రంగులోకి వెళితే ఏవైనా ఖర్చులకు మీరిద్దరూ బాధ్యత వహిస్తున్నందున, బ్యాలెన్స్ ఒక నిర్దిష్ట స్థాయిలో ఉంటుందని మీరు నమ్మకంగా ఉండటం చాలా ముఖ్యం. - ప్రతి నెలా అదే మొత్తాన్ని జమ చేయడాన్ని పరిగణించండి.

- ప్రతి నెలా మీరు సంపాదించిన కొంత మొత్తాన్ని జమ చేయడం ద్వారా మీ ఆదాయాలు విభిన్నమైన మరో నిజాయితీ మార్గం. బ్యాలెన్స్ అవసరమైన కనిష్టానికి మించి ఉన్నంత వరకు ఇది పనిచేస్తుంది.

- ఇది మీ ఏకైక బ్యాంక్ ఖాతా అయితే, మీ డబ్బు మొత్తాన్ని అందులో ఉంచండి.

మీ ఉమ్మడి బ్యాంకు ఖాతా నుండి మీరు చెల్లించాల్సిన ఖర్చులను నిర్ణయించండి. మీ బ్యాంక్ ఖాతా నుండి ఏ ఖర్చులు చెల్లించవచ్చనే దాని గురించి బహిరంగంగా, స్పష్టంగా మరియు క్రమం తప్పకుండా కమ్యూనికేట్ చేయండి. మీరు మర్చిపోకుండా రాయడం పరిగణించండి.

మీ ఉమ్మడి బ్యాంకు ఖాతా నుండి మీరు చెల్లించాల్సిన ఖర్చులను నిర్ణయించండి. మీ బ్యాంక్ ఖాతా నుండి ఏ ఖర్చులు చెల్లించవచ్చనే దాని గురించి బహిరంగంగా, స్పష్టంగా మరియు క్రమం తప్పకుండా కమ్యూనికేట్ చేయండి. మీరు మర్చిపోకుండా రాయడం పరిగణించండి. - మీలో ఒకరు బిల్లులు చెల్లిస్తే, వారు ఈ ఖాతా నుండి వారందరికీ చెల్లించవచ్చు.

- మీరు అంగీకరించని కొనుగోళ్లకు ఒక యజమాని ఉపయోగిస్తే ఉమ్మడి ఖాతాను రద్దు చేయండి.

సంబంధం మారినప్పుడు మీ సమతుల్యతను కాపాడుకోండి. ఖాతా సహ-యజమానితో మీ సంబంధం మారితే, మీరిద్దరూ మరొకరిని సంప్రదించకుండా డబ్బును ఉపసంహరించుకోలేరని నిర్ధారించుకోండి. మీరు ఉమ్మడి ఖాతాను రద్దు చేయాలనుకుంటున్నారని వివరించండి.

సంబంధం మారినప్పుడు మీ సమతుల్యతను కాపాడుకోండి. ఖాతా సహ-యజమానితో మీ సంబంధం మారితే, మీరిద్దరూ మరొకరిని సంప్రదించకుండా డబ్బును ఉపసంహరించుకోలేరని నిర్ధారించుకోండి. మీరు ఉమ్మడి ఖాతాను రద్దు చేయాలనుకుంటున్నారని వివరించండి. - మీరు ఇప్పటికే ఉన్న ఖాతా కోసం రెండవ డెబిట్ కార్డు కోసం దరఖాస్తు చేస్తే, చింతించకండి, ఎందుకంటే మీ ఖాతా యొక్క సహ యజమాని మీ అనుమతి లేకుండా డబ్బును ఉపసంహరించుకోలేరు.